Asunción: Die Banken in Paraguay haben fast sieben Milliarden US-Dollar im “Leerlauf“, das heißt sie können sie nicht an den Mann oder die Frau in Form von Krediten bringen.

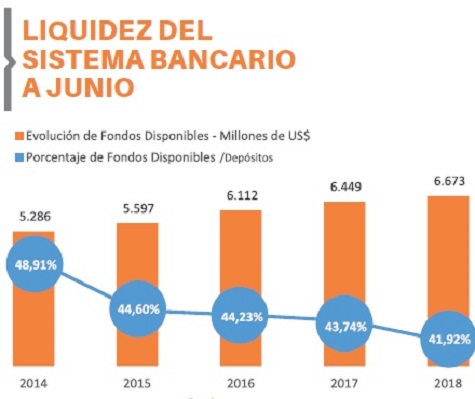

Nach den Daten aus der Zentralbank BCP sind 41,92% der von den Banken aufgenommenen Mittel (Einlagen) noch verfügbar.

Das Volumen ist gegenüber dem Ende der ersten Hälfte des vergangenen Jahres zum gleichen Zeitraum 2018 um 3,47% höher und übersteigt ein Niveau von US $ 6.673 Millionen.

Die Bank Itaú ist derzeit die Institution mit den meisten verfügbaren Einlagen. Der Wert übersteigt 1.181 Millionen US-Dollar, was 17,7% von der vorher genannten Summe im gesamten Bankensystem entspricht.

Die größte Herausforderung für die Banken besteht in der Entwicklung von Krediten oder Angebote in dem Sektor, die auf andere Segmente als die der Agrarindustrie ausgerichtet sind, weil hier eine starke Konzentration und Abhängigkeit besteht.

Die Sektoren Landwirtschaft, Viehzucht und Agrarindustrie umfassten im Juni dieses Jahr 33,6% der gesamten Kredite des Bankensystems, also etwa 4.521 Millionen US-Dollar.

Wochenblatt / 5 Dias

Christian2005

Nun da scheinen die Paraguayer wohl doch besser durch zu blicken als ich dachte, keine Kredite aufnehmen ist schonmal der erste Schritt raus aus dem Sklaventum 🙂

L. Dorado

Ja. Das sehe ich genau so.

Simplicus-Manni

Daraus könnte gefolgert werden, daß die Bürger bereits am Limit ihrer Verschuldung stehen und nicht mehr in der Lage sind, sich weiter zu verschulden. Die Gefahr, die aus nicht platzierten 7 Milliarden USD ausgeht besteht darin, daß nunmehr die Kreditzinsen drastisch gesenkt werden, was zu einer unheilvollen hohen Inflation führen würde.

Dieter

Wenn Banken zuviel Passivgelder (Kundengelder) haben sinken zunächst mal die Passiv- (Anlagezinsen) und nicht die Kreditzinsen (Aktivzinsen). Inflation entsteht dann, wenn die Zentralbank die Geldmenge zu stark erhöht und diese Geldmenge kaufkraftwirksam wird. Abgesehen davon ist eine adäquate Inflation erwünscht, unheilvoll ist die Deflation.

L. Dorado

Ich denke auch, dass 98,8% der Paragauyer schlicht und einfach keinen Kredit mehr bekommen, weil sie sich beim letzten dachten: „Warum sollte ich Plata auch zurückbezahlen und gar am Ende noch mit Zinsen. LMdochMalAA“.

Dieter

Falsch gedacht. „… endeudamiento de los consumidores en América Latina … Chile (42%), Panamá (38%), Costa Rica (35%), Brasil (27%), Colombia (25%), Bolivia (19%), México (15%), Uruguay (10%), Paraguay (7%) …“

NobodY

Das Geld das bei Banken „angelegt“ ist wird nicht für Kredite verwendet!

Bei Krediten entsteht Geld aus dem Nichts. (nur für die Kreditvorgabe muß ein Teil, z.B. 1/10 der Summe als Einlagen existieren, Hebelsatz). ALLES Geld das „existiert“ entstand aus Kredit. Jedoch existiert in der vorhandenen Geldmenge nicht das Geld für die Zinsen. Das ist der größte Betrug aller Zeiten. Würde man alle Kredite „zurückzahlen“, gäbe es kein Geld mehr, bzw. so viel Geld gibt es gar nicht um alle Kredite zurückzuzahlen.

Dieter

Wenn dem so wäre hätte das Geld keine Zahlungsmittelfunktion mehr. Empfehle das Studium der Geldmengenaggregate.

Tom

@Dieter, was wollen Sie exakt damit sagen?

„Volkswirtschaftslehre und Zentralbanken messen die Geldmenge durch Geldmengenaggregate…“ ist also ein Messgerät oder mehrere ominöse.

NobodY hat recht; wie Wiki darlegt: „Die Geldmenge kann durch Geldschöpfung im Rahmen der Kreditvergabe durch Geschäftsbanken erhöht und durch das Tilgen von Krediten gesenkt werden. Einer bestimmten Geldmenge stehen somit stets korrespondierende Verbindlichkeiten in gleicher Höhe gegenüber.“ Heißt Geldmenge kleiner als Kreditmenge + Zinsen

.

„Wenn dem so wäre hätte das Geld keine Zahlungsmittelfunktion mehr.“

Wenn was wie wäre?

Dieter

Tom, wenn Nobody recht hätte, würde niemand Kreditzinsen bezahlen können. Da dem nicht so ist, gehe ich davon aus, er habe das Prinzip nicht verstanden. Deshalb empfehle ich ihm das Studium des Geldmengenaggregates. Wenn es sich um „den größten Betrug aller Zeiten“ handeln würde, wie er weiter behauptet, könnte man mit Geld auch nicht zahlen, es hätte keine Zahlungsmittelfunktion. Ich bekomme nach wie vor Ware für Geld, ergo ist die Funktion erfüllt.

NobodY

Die Zinsen werden mit neuen Krediten gezahlt (Heißt Neuverschuldung bei den Ländern). Das ganze geht so lange weiter bis es Kracht und das Geld den Wert bekommt, den es wirklich hat, nähmlich Null.

Dieter

Okay, Sie haben das Prinzip wirklich nicht verstanden.

MMXVIII (römische Jahreszahl)

Noch eine andere Interpretation:

Banken verleihen in der Regel neun mal mehr Geld als sie selbst als Einlagen halten.

Das nennt sich fractional reserve banking.

Und jetzt rechnen Sie selbst oder fragen Sie den Mann mit der calc-app!

L. Dorado

Habe MMXVIII (römische Jahreszahl) in die Calc-App eingegeben. Das Resultat sei: „Unbekannter Fehler“.

Tom

Auf deutsch „Mindestreserve“. In Paraguay 10%, Europa gar nur 1%, China 20%, FED 10%… für die calcapp.

https://de.wikipedia.org/wiki/Mindestreserve

Anton

Die Kreditvergabe richtet sich nach der Bonität des Kreditnehmers. Geringe Bonität bedeutet höheres Kreditrisiko. Vor der staatlichen Begrenzung der Kreditzinsen haben die Banken das bei der Mehrzahl der Kreditnehmer bestehende hohe Ausfallrisiko in die Zinsen von 25 -30% einbezogen. Diese waren auch von den solventen Kreditnehmern zu bezahlen,

die somit die Kreditnehmer minderer Bonität mitfinanzierten.

Auch bei 0 % Zinsen wird die Kreditvergabe kaum steigen, da eine Bank keine von vornherein absehbar notleidend werdende Kredite vergeben wird.

Die Null-Zins-Politik der Europäischen Zentralbank führte erst nach ca. 2 Jahren zu dem erhofften Anstieg der Inflation, wobei aber der massive Ankauf von Staatsanleihen ebenfalls zu berücksichtigen ist.

Das Wirtschaftswachstum in Paraguay wird doch fast ausschließlich durch die Rinder- Soja- und Milchbarone erwirtschaftet und geht an der Masse der Bevölkerung vorbei.

Überflüssige Liquidität wird von den Banken normalerweise durch Wertpapiergeschäfte kompensiert.

Bei 7 Milliarden USD an inländischer Liquidität müsste es doch für den Staat ein leichtes sein, seine Anleihen im Inland zu platzieren.

Caligula

Bisher war ich der Meinung, dass die Rinder-, Soja und Fleischbarone ihre Exporterlöse in Steuerparadiesen verstecken?!

monai

Das ist auch Richtig.Das was in den Büchern steht ist die eine „Weiße Seite“ für die Steuer.

Das „Schwarze Buch“ ist die andere Seite mit den ganzen dunkelen Geschäften was das Finanzamt nicht sieht.

Die Exporterlöse werden mit dreckigen Geld werden gern in Steuerparadiesen versteckt! Da drücken so einige die Augen zu.Bei Schmuggel,Drogen,Flugpisten usw.